来源:内容转载自公众号「钟林谈芯」,作者:钟林, 谢谢。

芯片产能短缺,几家欢喜几家愁。

这一次的芯片产能短缺,几十年不遇,各方观点,层出不穷。各方分析,各自有理,写此文章,陈述个人观点。

在2020年初,疫情初始,曾写过一篇对电子行业的分析与预测。文中提到一个观点:芯片产能短缺,根源在于预期,而不是产能大小。也许,很多人对这句话本身就不太理解,下面的内容会对此做个阐述。

谁家欢喜,谁家愁

朋友圈到处转发这样一段文字,引用如下:

“这一次芯片荒是一个照妖镜,也是一个试金石。各大电子类上市公司的2020年报与2021年第一季报发布在即,这一次报表不用再细看了,只看这个公司抢到了多少份额的货就行。调研时也别问乱七八糟的问题了,直接就问能抢到多少货就行。在芯片荒的大背景下,一个公司的综合能力全部都体现在这个单一指标上了。凡是宣称因为半导体缺货,导致业绩大幅下滑的,都是半导体产业帮忙挑选出的弃子。能够在这种环境下,抢到足够多的货的企业,就是半导体产业所认可的,在趋势之上的好行业好企业好团队。”

很明显,晶圆厂和封测厂在欢喜,芯片IDM公司在欢喜,有产能谈判能力的公司在欢喜。

谁在愁呢?小的电子公司和芯片设计公司,芯片价格涨幅直接影响产品盈亏的电子公司。

欢喜忧愁往往也是交替进行的,有喜就有悲,有悲会有喜。

现在正是初创芯片设计公司的好时机,芯片设计的周期是2~3年,两三年后,芯片产能将过剩,只要能设计出好产品,借助产能空缺机会,公司才能获得快速成长与发展。

获得产能的公司,最后也许会因为库存高企,成本高企,喜而转忧。

“月儿弯弯照九州,几家欢乐几家愁”。这一年多,将有很多故事会发生,每一个故事的背后,都有一个默默承受的身影。煎熬和无奈,艰辛和眼泪,将伴随着产业内的很多人。

一个客户告诉我,10多年来,公司从未亏损过,即使在疫情期间。2021年第一季度,公司开始第一次亏损,这一波长时间芯片短缺与涨价,公司担心是否能够扛过去。

这段时间,交货压力巨大,层层传递。面对代理商和客户的请求,明显能感觉到对方的着急和焦虑,一种责任感油然而生。

黑暗里也有光明,万难的时候供应链伸出了援助之手,他说,每个人都有难处的时候;他说,他曾经也得到过别人的帮助。

产业分析,已失效

国内外有很多的芯片产业分析机构与个人,目前看来,产业分析已失效。

台积电、格罗方德、联电、中芯国际等晶圆厂在两年前为何没有实际的大力扩产计划呢?他们都看不到今天的芯片需求吗?不知道随着5G的到来,万物互联将产生爆发性的增长,对芯片的需求将剧增吗?看不到在两年前特斯拉为代表的电动车会大行其道吗?看不到电动汽车对芯片需求的巨大市场吗?

全球几大芯片产业分析机构都做了预测,未来成长趋势明显,但短期的市场需求波动,却无法准确预测,也无法影响和改变芯片产能。产业分析报告失去了产业预警的作用。

半导体产业的企业决策人为何没有提前决定扩产计划呢?企业大了,决策复杂化和决策流程长。企业决策的三种常规方法:决策分为确定型决策、风险型决策和不确定型决策。

1、确定型决策方法(盈亏平衡分析)。

确定型决策方法的特点是只有一种选择,决策没有风险,只要满足数学模型的前提条件,数学模型就会给出特定的结果。确定型决策方法主要采用盈亏平衡分析模型和经济批量模型。

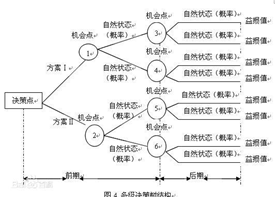

2、风险型决策方法(决策树)。

一个决策方案对应几个相互排斥的可能状态,每一种状态都以一定的可能性(概率0-1)出现,并对应特定结果,这种决策就被称为风险型决策。风险型决策的目的是如何使收益期望值最大,或者损失期望值最小。期望值是一种方案的损益值与相应概率的乘积之和。

可以用决策树来说明风险型决策方法。决策树就是用数枝分叉形态表示各种方案的期望值,剪掉期望值小的方案枝,剩下的最后的方案即是最佳方案。决策树由决策结点、方案枝、状态结点、概率枝四个要素组成。

来源:百度百科

3、不确定型决策方法。

在风险型决策方法中,计算期望值的前提是能够判断各种状况出现的概率。如果出现的概率不清楚,就需要用不确定型方法,这主要有三种,即冒险法、保守法和折中法。采用何种方法取决于决策者对待风险的态度。

这些半导体企业会参考产业分析的数据和判断,但真正的决策还是依据企业自身的经营数据和管理层的认知和判断,越大的公司越倾向于采用确定型决策方法,规避风险和减少责任承担。

所以,各晶圆厂和封测厂要等到产能短缺,经营数据充分说明扩产的必要性,才会决定扩产,决策才能得以执行。这次的扩产,是全球半导体产业发展的阶段性扩产。

市场供需,将平衡

一、什么原因造成芯片产能历史性短缺?

有人说,芯片产能短缺主要原因是5G需求、AI和电动汽车带动的芯片快速增长需求。我觉得这不是主要原因,2G转3G没有出现产能短缺,3G转4G也没有出现。如果说是电动汽车,特斯拉为代表的电动汽车出现已经好几年了,市场也不是瞬间起来的。

我个人觉得造成芯片产能历史性短缺的原因是预期,极大的预期差造成了极大的产能短缺,带来两种现象:

1、需求牛鞭效应

牛鞭效应是经济学上的一个术语,指供应链上的一种需求变异放大现象,是信息流从最终客户端向原始供应商端传递时,无法有效地实现信息共享,使得信息扭曲而逐级放大,导致了需求信息出现越来越大的波动,此信息扭曲的放大作用在图形上很像一个甩起的牛鞭,因此被形象地称为牛鞭效应。

2、银行挤兑现象

银行挤兑是指大量的银行客户同时到银行提取现金的现象。银行挤兑是在信用危机的影响下,是一种突发性、集中性、危害性的危机。芯片产能严重短缺很大程度上也是晶圆厂和封测厂在产能交付长的心理影响下,带来的一场突发性、集中性、危害性的危机。

因此,极大的预期差给芯片产业带来极大的需求牛鞭效应和银行挤兑现象。生产商放大需求预测和加大安全库存;芯片渠道商/代理商开始做更多的库存和抬高价格,芯片设计公司根据新的需求和更长的生产交期开始下半年度/年度订单;晶圆厂根据芯片设计公司订单排生产。

从客户—零售商—分销商—生产商—芯片代理商—芯片设计公司—晶圆厂,这根牛鞭越长,结果误差越大。加上电子行业大部分芯片都是pin to pin兼容,后面有多少重复性订单没有人知道。

二、电子产品需求弹性终将平衡市场供需

需求价格弹性(Priceelasticity of demand),简称为价格弹性或需求弹性,需求价格弹性:是指需求量对价格变动的反应程度,是需求量变化的百分比/价格变化的百分比。

影响产品需求弹性大小的因素主要有:

(1) 产品对人民生活重要程度。通常是生活必需品需求弹性小,奢侈品需求弹性大。

(2) 商品的替代性。难于替代的商品需求弹性小,易于替代的商品需求弹性大。

(3) 产品用途的多少。用途单一的需求弹性小,用途广泛的需求弹性大。

(4) 产品的普及程度。社会已普及、饱和的产品需求弹性小,普及低的产品需求弹性大。

(5) 产品单价大小。单价小的日用小商品需求弹性小,单价大的高档消费品需求弹性大。

从影响产品需求弹性大小的因素来看,5G手机、AI和电动汽车的需求弹性大,价格变化大,需求量变化也大。

在产能严重普遍短缺的状况下,市场价格的上涨也是一个逆向的牛鞭效应。假如晶圆厂和封测厂涨10%,芯片设计公司可能涨20%,芯片代理商、渠道商可能会涨30%,生产厂商将涨40%,最后到客户端,价格上涨将达50%以上。价格的上涨将导致终端消费者需求量的减少,需求弹性越大,终端消费者需求量减少越明显。

通过一年的时间,市场供需将达到一个平衡。所以,我预测到2021年底芯片产能严重短缺将结束。

三、晶圆厂和封测厂产能正在逐步扩大

3 月 31 日业界流传一封台积电总裁魏哲家写给 IC 设计客户的信件,信中指出,目前晶圆代工产能仍相当紧缺,台积电将持续在全球设厂,扩充先进制程和成熟制程产能,预估未来 3 年投入 1000 亿美元1000亿美元(约合6566亿元人民币)扩充产能的计划。

近日,格罗方德宣布今年将投资14亿美元,以提高其美国、新加坡和德国三座工厂的产量。

同时,国内龙头中芯国际2021年资本开支达280亿元人民币,2021年3月17日,公司方面称拟在深圳建一座12英寸晶圆代工厂,月产能为4万片12英寸晶圆,预计2022年开始生产。中芯京城一期项目预计将于2024年完工,建成后将生产12英寸晶圆28纳米及以上10万片/月产能。

国内封测厂长电、苏州嘉盛、华天科技、通富微、宁波甬矽都已有明确的建厂扩产计划。

实际上,晶圆厂和封测厂都已经在现有厂房车间的基础上增加生产线和机台,扩充产能,由于机台和人员到位不理想,导致产能提升不明显。但随着时间推移,芯片产能短缺现象会改善。

晶圆厂和封测厂不仅要追求技术上的先进,也要追求产能规模。对半导体产业来说,不规模,不经济。

结语

预期理论是由凯恩斯提出来的,它强调未来的不确定性对于人们的经济行为的决定性影响作用。

预期理论认为当决策者面临获得时,决策者是风险规避的,而面临损失的时候,决策者是风险追求的,而且决策者在面对相同数量的获得和损失时的反应是不同的,损失所带来的痛苦远远大于获得所带来的快乐,即具有损失厌恶心理。于是,悲观的时候更悲观,乐观的时候更乐观。

因此,目前是心理决定预期,预期决定产能。希望未来是科学分析决定预期,准确预期决定产能。