4月16日消息,就在日前美国拜登政府宣布制裁7家中国超算相关企业之后,市场传出消息称,为进一步限制中国半导体产业的发展,拜登政府正考虑将用于成熟制程芯片的浸润式ArF 深紫外(DUV)光刻机列入对中国禁售的产品名单。此外,美国部分国会议员还在推动美国政府将芯片设计所必须的EDA软件也列入对中国的禁售清单。

美国将全面禁售DUV/EUV设备?

ASML是制造5nm及以下先进制程芯片所必需的先进的EUV(极紫外)光刻机的全球唯一供应商,不论是台积电还是三星的先进制程工艺都严重依赖于ASML的光刻机。

近年来,随着中国大陆对于本土半导体产业的重视和扶持,中国大陆对于半导体设备的需求也呈现出爆发式增长。作为全球最大的半导体芯片制造所需的光刻机供应商,ASML也一直在努力开拓中国市场,并希望将其售价高昂的EUV光刻机出售给中国大陆的半导体厂商,以进一步推动公司的业绩成长。然而,由于持续的贸易紧张局势,该公司在让荷兰政府续签向中国出口EUV光刻机的许可证方面面临困难。

早在2018年,中芯国际就曾向ASML订购了一台可以用于7nm以下制程芯片生产的EUV光刻机,但是由于美国方面的阻挠,荷兰政府一直未向ASML发放出口许可,导致这台EUV光刻机至今仍无法向中芯国际交付。

去年12月18日晚间,美国商务部又以保护美国国家安全和外交利益为由,宣布将中芯国际及其部分子公司及参股公司列入“实体清单”。这也使得ASML要想继续将EUV光刻机交付给中芯国际,可能还需要要取得美国商务部的许可证。但是,美国商务部针对中芯国际的禁令有特别指出,对于10nm及以下先进工艺所需的物品都会直接拒绝。

今年一月,ASML公司CEO温宁克(Peter Wennink)曾表示,ASML尚未将其最新的EUV机器运往中国,因为仍在寻求荷兰政府的出口许可证申请,并补充说荷兰、欧洲和美国政府之间一直在进行谈判。

值得注意的是,今年3月中旬,在美国政府将中芯国际列入实体清单之后,美国共和党两名重量级议员要求拜登政府升级对中芯国际制裁,以确保中芯国际无法获取关键的半导体制造设备。

根据报导引述该信函中的内容指出,这两位共和党众议员要求拜登政府劝说荷兰政府阻止ASML出售深紫外线(DUV)光刻机卖给中芯国际,并且还须与盟国达成协议,统一出口限制和许可权,限制类似DUV和EUV光刻等技术设备的出售。

近日,美国国家人工智能安全委员会(National Security Commission on Artificial Intelligence)也提出一项政策,希望禁止向中国出口包括浸没式ArF光刻用的DUV光刻设备在内的半导体制造设备。在此前的一份报告中,美国国家人工智能安全委员会指出,“美国政府需要与日本和荷兰合作,禁止此类设备的出口以遏制中国。”

影响几何?

如果为了打压中国的半导体制造,美国真的全面禁售DUV/EUV设备,不仅将损害包括美国厂商在内的全球半导体设备厂商的利益,也将引发三星电子、SK海力士等在中国大陆建有晶圆厂的海外半导体制造商的担忧。同时还将加剧全球半导体供应短缺的局面。

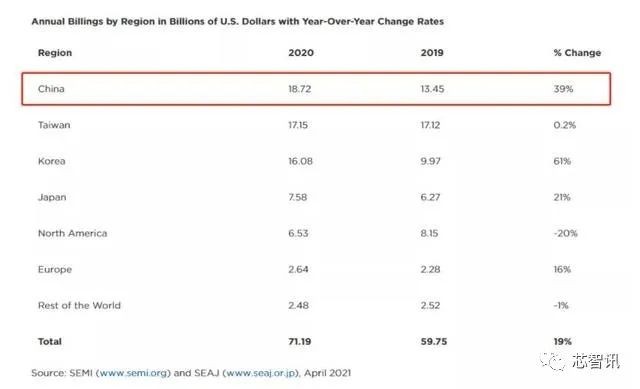

根据国际半导体产业协会(SEMI)4月14日发布的数据显示,2020年全球半导体设备销售总额较去年同比增长19%,至约712亿美元,创历史新高。其中,2020年中国大陆市场的半导体设备销售额较上年增长39%,至187.2亿美元,排名全球第一(中国台湾与韩国分别排名第二、三位,分别为171.5亿美元与160.8亿美元)。这也是中国大陆首次成为全球最大半导体设备市场,这也反映出近年来中国在推动本土半导体制造方面所做出的巨大努力。

由于光刻机是半导体制造所需的众多半导体设备当中最为关键的一类设备,因此,如果禁售DUV光刻机,无疑将遏制整个中国半导体设备市场对于其他类型半导体设备的需求。这将对于本就在市场当中占据优势地位的美国半导体设备厂商带严重的打击。

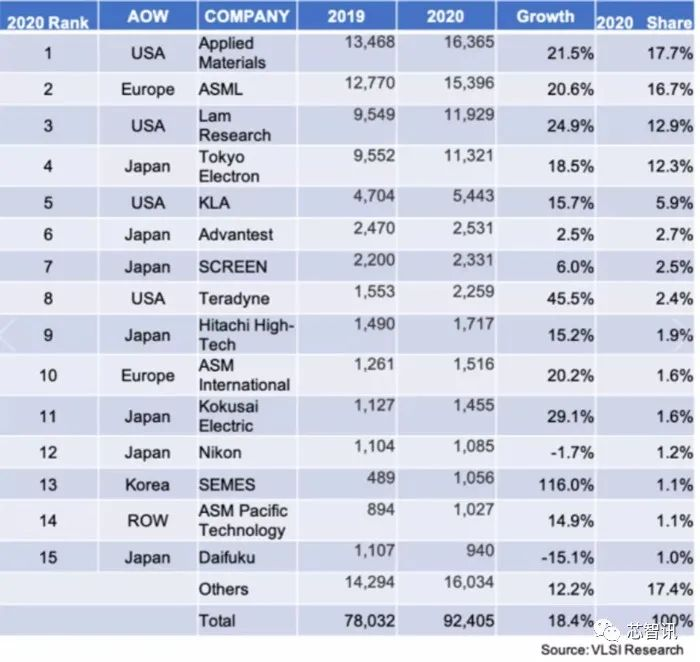

根据美国半导体产业调查公司VLSI Research公布的2020年全球TOP15半导体设备厂商销售额排行榜显示,全球前五厂商当中有3家是美国厂商。美国的应用材料、泛林半导体、科磊占据了36.5%的全球半导体设备市场。而这三家厂商在中国的半导体市场份额则更高。

据美国商务部估计,如果美国与中国在半导体业务上的业务被完全切断,美国将会损失125,000个工作岗位和800亿至1,000亿美元的销售额。显然,对于本就在半导体设备市场占据较大市场份额的美国半导体厂商来说,如果无法将设备出售给中国厂商,或将面临巨大损失。

同样,半导体设备强国日本和荷兰也将深受打击。VLSI Research的数据显示,在2020年全球TOP15半导体设备厂商当中,有7家是来自日本。

而根据荷兰ASML的财报显示,2020年ASML出货了258台光刻系统,如果按送达目的地来划分的话,中国台湾地区排名第一,占比36%;韩国排名第二,占比31%;中国大陆排名第三,占比18%。

今年以来,ASML在中国大陆市场也是大单不断。今年1月21日,英诺赛科科技有限公司和ASML公司达成批量购买高产能i-line和KrF光刻机的协议,用于制造先进的硅基氮化镓功率器件。今年3月,中芯国际通过港交所发布公告,宣布公司已于2021年2月1日,就购买用于生产晶圆的ASML产品与ASML上海公司签订了经修订和重述的采购协议,根据购买的ASML产品定价计算,该协议购买ASML产品的总代价约为12亿美元。

显然,如果丢失中国大陆市场,对于ASML来说也将会是巨大损失。

另外,如果美国政府全面禁止DUV/EUV光刻设备对中国大陆的出口,那么无疑也必将会对在中国大陆建有晶圆厂的海外半导体厂商造成巨大影响。

目前,三星正在中国西安的两家工厂生产第六代3D V-NAND产品。SK海力士在中国无锡的两家工厂生产10nm DRAM芯片,此外,去年10月SK海力士还宣布收购了英特尔在大连的存储工厂。

如果美国政府全面禁止DUV/EUV光刻设备对中国大陆的出口,三星、SK海力士对于他们在中国大陆的晶圆厂的进一步投资扩产将会严重受阻。而正由于对这方面的风险的担忧,或将抑制三星、SK海力士等海外半导体厂商对于其在中国大陆的晶圆厂的进一步投资。

而相比之下,美国政府正在大力推动全球半导体厂商在美国本土投资建厂,并提供了丰厚的补贴政策。此前,台积电和三星已先后宣布将在美国建设先进制程的晶圆厂。而就在不久前,英特尔还宣布投资200亿在美国建设两座新的晶圆厂。

显然,美国可能确实会通过各种手段来抑制全球半导体厂商在中国投资建厂,并通过提供各种具有吸引力的政策来引导全球半导体厂商在美国本土建厂,在此消彼长之下,美国的半导体制造能力无疑将得到迅速提升,同时中国大陆的半导体制造将会被极致打压。

ASML CEO:这并不能阻止中国技术进步!

在美国当地时间4月12日下午白宫召开的半导体产业链CEO视频峰会上,ASML CEO温宁克表示,对华出口管制不仅不能阻止其技术进步,而且还会损害美国经济。

“我相信,如果您确定存在经济风险,那么出口管制将不是管理经济风险的正确方法,如果您使中国无法获得技术,这也将使非中国经济体失去大量工作和大量收入。”温宁克说,虽然由于缺乏外国技术,中国可能需要很长时间才能建造自己的半导体设备和技术,但最终,非中国公司将被排除在最大的芯片市场之外。

为进一步限制中国半导体发展,美国或将EDA列入禁售清单

除了可能在半导体制造设备上进一步限制中国大陆之外,美国或许将进一步限制芯片自动化设计软件(EDA)对中国的出口。

据4月16日《路透社》 的报导指出,美国众议员Michael McCaul 和参议员Tom Cotton 在致美国商务部部长Gina Raimondo 的信件中,要求EDA软件在销售给所有中国企业或单位之前,应该必须获得美国政府的特别许可。信中强调,这样的行动将确保美国企业及伙伴国、盟国的企业将相关产品或技术在销售给中国企业或单位之后,不会被反过来扼杀。

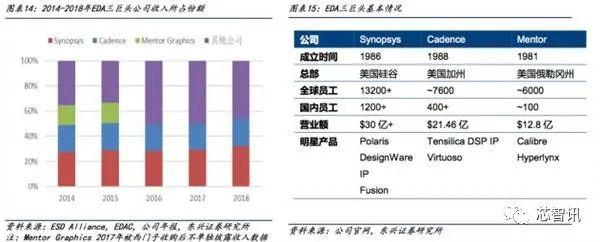

在芯智讯之前的一些文章当中,我们曾有介绍,目前芯片设计所必须的EDA软件市场主要被Synopsys、Cadence和Mentor Graphic所掌控,三家厂商合计拥有60%的市场份额。而在中国市场,这三家厂商的市场份额更是高达95%以上。而且当前在中国市场几乎没有完全可以取代的产品。

其中,Synopsys和Cadence都是美国厂商,二者全球市场份额超过50%。虽然,Mentor Graphic是德国的(2016年被德国西门子收购),但是Mentor的部门总部在美国。

因此,一旦美国下达禁售令,要求中国厂商购买美系EDA软件授权都需要得到美国商务部的许可,恐将对中国的半导体产业造成非常大的伤害。

虽然近两年国产EDA软件发展也很迅猛,也涌现出了一批国产EDA软件厂商,比如华大九天、盖伦电子、芯华章等等。但是,需要指出的是,EDA是芯片自动化设计工具的统称,并不是单纯的一款软件,而是包含一系列的软件IP,而芯片设计有着非常多的环节,不同环节可能需要用到不同的IP。

而对于一线的芯片设计厂商来说,由于制程工艺的持续推进,芯片的集成度越来越高,功能也越来越强大,因此在芯片的设计上也变得越来越复杂,需要用到非常多的先进IP来支持,而Synopsys、Cadence和Mentor Graphic这三家的产品各有特色,各自的IP侧重点和优势都有较大的差别。因此,不少一线的芯片设计厂商都有同时使用其中两三家厂商的不同EDA IP来设计芯片。

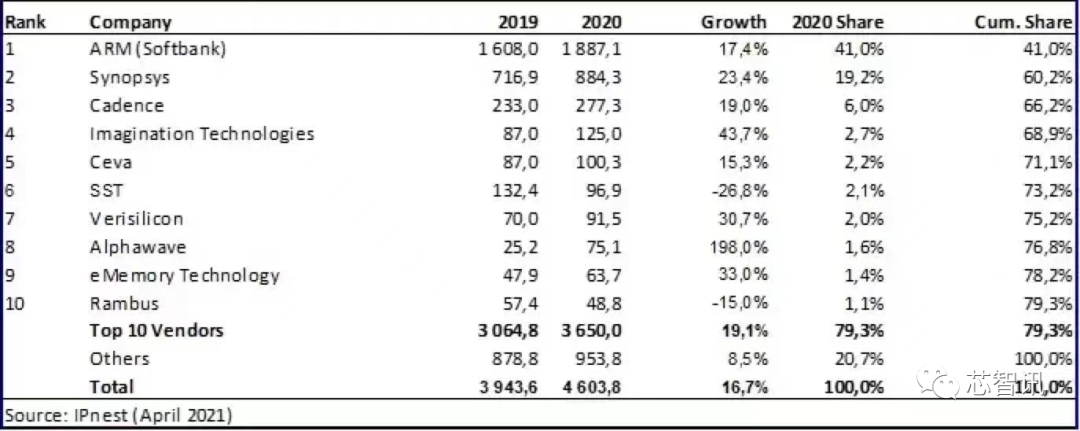

根据IPnest最新公布的数据显示,2020年的半导体IP市场,Arm公司排名第一,紧随其后的就是Synopsys、Cadence这两大EDA巨头。显然,Synopsys、Cadence拥有着非常多的半导体芯片设计所需的IP,也正是其EDA工具能够获得极高的市占率的关键。

而相比之下,国产EDA厂商近些年才刚刚起步,很多都只是从某几个点或者一个面进行切入,不论是从成立时间,还是员工数量、IP积累、营收等方面,都远远落后于Synopsys、Cadence、Mentor Graphic这三大EDA巨头。

△三大EDA工具厂商2018年的相关数据(图片来源:东兴证券)

△数据来源:2020年第23届中国集成电路制造年会 (图片来源:电子技术设计)

但是,正如前面所说的,即便美国及其盟国对中国发展半导体产业所需的半导体设备、EDA工具及其他相关技术进行封堵,但是由于中国庞大的半导体市场需求的持续存在(根据美国半导体行业协会2020年的数据显示,中国是全球最大的半导体芯片消费市场,占全球总市场的35%),必然会推动中国半导体设备乃至EDA工具的自主,即便这个过程可能需要很长时间,但是最终,那些跟随美国及其盟国打压中国半导体产业发展的公司将被排除在这个全球最大的半导体设备及半导体芯片市场之外。