8吋晶圆代工市场再添变数

路透社援引据韩国媒体报道称,SK海力士正在就收购韩国芯片合同制造商Key Foundry展开谈判。据悉,SK海力士有意就全面收购这家8吋晶圆代工厂。

除了SK海力士以外,联电也因8吋晶圆代工市场的火爆而迎来了其在营收上的新高。作为目前8吋晶圆代工的主力之一,联电近期的动作也颇受市场关注。

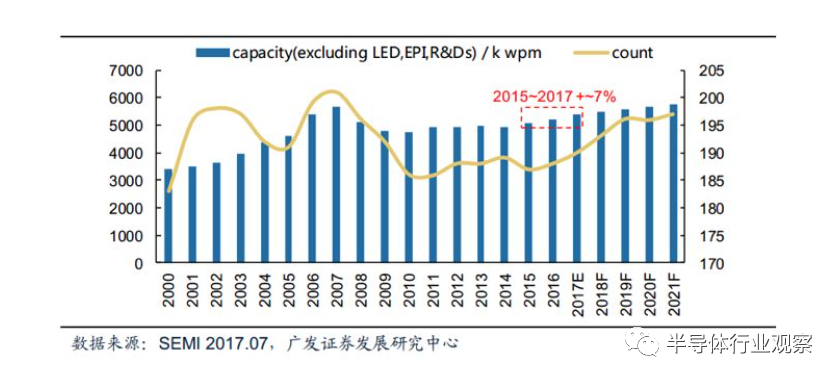

我们说8吋晶圆市场再起风云,是因为早在2018年左右,8吋晶圆代工市场就曾出现过变化。根据广发证券2017年发布的报告显示,1990年IBM联合西门子建立第一个8寸晶圆厂之后, 8寸晶圆厂迅速增加,1995年即达到70座,在2007年达到顶峰——200座。随后8寸晶圆厂数目逐渐减少,从2008年到2016年,37座8寸晶圆厂关闭,同时有15座晶圆厂从8寸切换至12寸,到2016年全球8寸晶圆厂减少至180座左右。同时,报告中还指出,在这期间,全球8寸晶圆厂产能以极低速度增长, 2015~2017年仅增长约7%。8吋晶圆代工的转折出现在2018年,8吋晶圆代工的需求受惠于当时物联网、汽车等领域的推动开始上涨。彼时,也掀起了一股涨价热潮——根据相关媒体报道称,2018年,受最上游硅晶圆报价一再上调影响,加上两岸8吋晶圆厂产能利用率持续满载,各家晶片供应商排队络绎不绝,台积电、联电、世界先进、中芯及华虹等两岸晶圆代工厂均决定陆续调涨8吋晶圆代工价格。当时8吋晶圆代工产能难以扩充的主要原因之一是缺少相关生产设备——当时,8吋设备多为二手设备,根据 Surplus global 二手设备商的数据显示,2018年8吋晶圆线总需求量机台设备数量为2000台,而市场可供出售的机台数量只有500台左右。在这种情况下,类似KLA-Tencor等设备厂商又重启了一些生产线,并提供二手翻新设备的服务。由此,也拉开了2018年那场关于8吋晶圆代工行业的风起云涌。

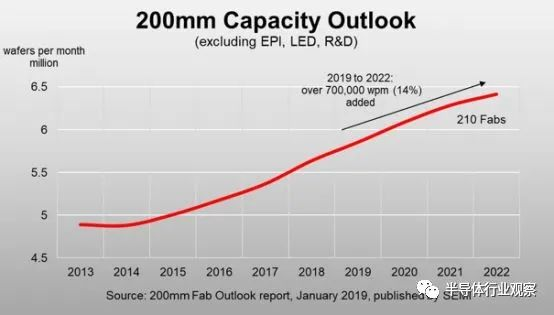

在市场需求的推动下,2018年的8吋晶圆代行业的确发生了新一轮的变化——针对8吋晶圆代工厂的建厂扩产计划也在当年展开了。从当时的情况来看,8吋晶圆代工的主力是中国台湾,韩国和中国大陆作为8吋晶圆代工的新玩家,才开始参与到这个赛道的竞争中来。从中国台湾8吋晶圆代工企业们的布局看,根据钜亨网在2018年的报道显示,当年台积电决定将在位于台南南科园区中的晶圆六厂旁,新建一座8吋厂。据其报道显示,这也是2003 年以来,台积电首度对外宣布新建8吋厂的计划。联电也曾在2018年表示,联电台湾8吋厂已没有空间再扩产,公司将启动苏州8吋厂和舰扩产计划,完成后,预计月产能由当时的6万片提升至7万片,增幅逾15%。据当时的报道显示,这也是和舰并三年多来最大规模扩产。2018年8吋晶圆代工需求的增长也同样影响了世界先进的布局。据经济日报在2018年的报道显示,世界先进在当年的第二季度中停止了新建12吋厂投资计划,董事会同意将资金转向全力扩充8吋产能。随后,在2019年当中,世界先进宣布斥资2.36亿美元收购格芯新加坡Tampine的8吋晶圆厂Fab 3E,包括厂房、厂务设施、机器设备及微机电系统(MEMS)IP与业务。此外,力晶集团也在2018年宣布将其旗下100%控股、专攻8吋晶圆代工的巨晶更名为力积电。按照他们的计划,2020年力积电将拥有三座12吋厂、二座8吋厂及逾6,000名员工的力积电,将以自有独特产品技术的专业晶圆代工厂为产业定位,在台湾申请重新上市,并开始着手苗栗铜锣科学园区建设新厂逐步提升产能。与此同时,韩国半导体企业开始尝试进入到晶圆代工的竞争当中,而当时市场对8吋晶圆代工的需求,则成为了他们进入到这一市场的突破点。因此,我们也看到,在2017年宣布独立晶圆代工业务的三星也在2018年宣布,开始对外提供成熟的8英寸晶圆代工技术解决方案,为中小型企业提供多项目晶圆服务(MPW)。跟紧三星将其晶圆代工的SK海力士,更是将其主要精力放在了8吋晶圆代工的业务上。SK Hynix旗下代工厂System IC也于2018年宣布将与中国成立新的合资企业,并于该年下半年兴建新的200毫米晶圆代工生产线。值得注意的是,2018年中国对晶圆厂的投资也开始激增,这其中就包括了对8吋晶圆厂的投资。其中,中芯国际和华虹宏力是中国大陆方面,致力于8吋晶圆代工业务的代表。SEMI在2019年发布的报告中披露,自2018年7月以来,全球增加了7个8吋新厂房。而在接下来的2019年到2022年间,全球预计总共将有16个厂房或产线,其中14个为批量Fab厂,这就带动了全球8吋晶圆产能的直接提升。这些厂商在2018年在8吋晶圆代工上的布局,奠定了如今8吋晶圆代工行业的竞争格局。

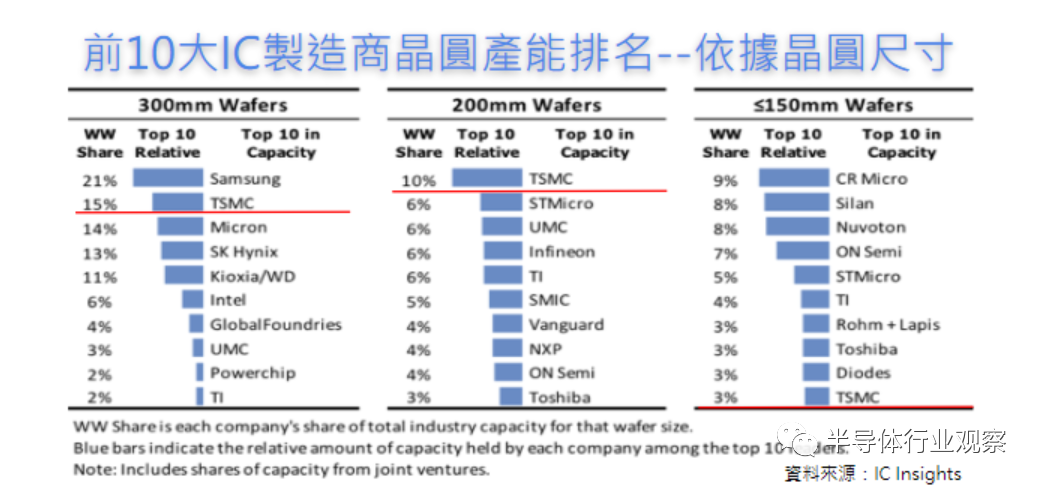

从产能上看,根据IC Insights发布《2021-2025年全球晶圆产能报告》中显示,截止至2020年12月,台积电在8吋晶圆产能中排名第一。从下图的数据中不难看出,在8吋晶圆市场当中,包括台积电、联电、中芯国际、世界先进等老牌晶圆代工玩家在8吋晶圆制造市场中具有较强的实力。而三星、SK海力士等相对较新的玩家,在8吋晶圆制造上的市场份额并不大。前10大IC制造商晶圆产能排名–依据晶圆尺寸,图片来源:iknow进入到2021年后,市场对8吋晶圆代工的热情不减。在这种情况下,这些新玩家也成为了8吋晶圆代工市场中的变数。对此,IC Insights也对他们给予了肯定。根据他们的统计和预测显示,2020年全球晶圆产能将新增1790万片8英寸约当晶圆,2021年新增产能将创历史新高,达到2080万片8英寸约当晶圆。新增产能主要来自于韩国大厂三星及SK海力士,还有中国的长江储存、武汉新芯,以及华虹宏力等(这几家国内厂商之中,华虹宏力是晶圆代工厂,因此,我们也仅对华虹宏力在8吋晶圆制造上的布局进行分析)。作为8吋晶圆代工行业的新星,这些企业也开始在今年对8吋晶圆代工进行了更为积极的布局。在这其中,不得不提的是SK海力士在8吋晶圆代工的布局。在今年早些时间,SK海力士方面就曾在其财报会议中指出,尽管当前尚无具体的规划,但公司正在讨论扩展8英寸代工业务的各种方法。作为韩国政府所制定的“K半导体战略”中的重要一员,SK海力士方面也曾表示,公司将通过扩大国内工厂或进行并购交易来使8英寸晶圆代工厂产能翻番。而随着韩媒爆出的,SK海力士将有意收购Key Foundry的8吋晶圆代工厂,我们看到,SK海力士将会成为8吋晶圆代工行业当中,一个不可忽视的竞争者。中国大陆方面,中芯国际的财报显示,公司2021 年计划的资本开支约为 43 亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺。其中,成熟8英寸产线扩产不少于4.5万片/月。赵海军称,新增产能将逐季陆续达成,但主要还是在下半年形成。虽然华虹宏力方面暂时没有传出扩产8吋晶圆代工的消息,但从市场方面来看,在国内CIS、MOSFET等器件的催化下,也为华虹宏力带来了增长的动力。在国内设计厂商对8吋晶圆代工需求增加的情况下,加之国产化的效应,国内致力于8吋晶圆代工的厂商或许也能够成长为市场中的竞争者。在这股风潮之下,更新的玩家也出现了。富士康便是其中之一,去年便有消息传出,鸿海集团正参与马来西亚Silterra Malaysia 8英寸晶圆代工厂的股权竞标。后来也有报道称,鸿海已经看到了半导体制造的重要性,如果本土抢标失败,鸿海甚至已经做好了着手规划自建晶圆厂的工作。就在新玩家试图搅动8吋晶圆代工市场的格局之时,老牌晶圆代工厂却显得有些沉稳。包括台积电、联电等主要8吋晶圆代工玩家却没有选择在此时继续对8吋晶圆代工进行扩产,而是开始布局12吋晶圆代工。在这种老玩家“放弃”8吋晶圆代工扩产的情况下,同时伴随着市场对8吋晶圆代工的热情不减,甚至是愈加高涨的情况下,这对于新玩家来说,他们或许能够在未来8吋晶圆代工市场当中抢占更大的市场份额。而这也就意味着,8吋晶圆代工市场即将发生变化。但更值得注意的是,随着12吋晶圆代工的发展,其性价比终要高于8吋晶圆代工。当未来的芯片设计厂商开始由8吋晶圆代工转向12吋晶圆代工之际,8吋晶圆代工回归于沉寂,这些晶圆代工厂商们又该如何应对这种情况。从另外一面比较积极的方面来看,如果能平衡好8吋晶圆代工与12吋晶圆代工之间的过渡,或许能让一些新玩家从8吋晶圆代工突入市场,以此为基础,他们或许也能够在12吋晶圆代工中赢得自己的一片天地。

*免责声明:以上内容仅供交和流学习之用。如有任何疑问或异议,请留言与我们联系。